공부하기_아기곰님 글 필사_작성일 2022.12.13.

https://blog.naver.com/a-cute-bear

아기곰의 부동산 산책 : 네이버 블로그

『부동산 컬럼니스트』 『재테크 컨설턴트』 - 저서 - How to Make Big Money(2003) / 100년후에도 변하지 않는 부자되는 지혜(2005) / How to be Rich (2005) / 부동산 비타민 (2007) / 재테크 불변의 법칙 (2017) / 재

blog.naver.com

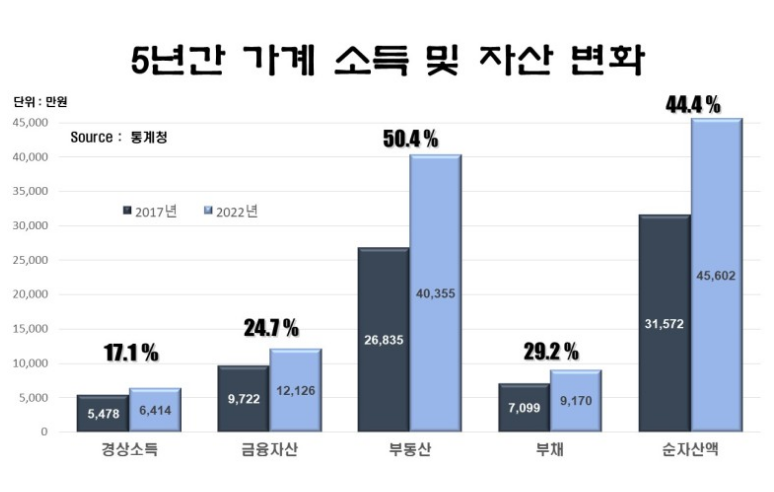

최근 통계청에서 2022년 가계금융복지 조사 결과를 발표했다. 가계금융복지 조사란 가계의 재무 건전성과 경제적 삶의 수준 및 변화를 미시적으로 파악하기 위하여 매년 실시하는 조사를 말한다. 이번 조사는 올해 3월을 기준으로 조사한 것이기 때문에 2017년 조사와 비교해 보면, 문재인 정권 5년간 우리의 경제적 삶의 수준이 어떻게 변했는지를 알 수 있다.

지난 5년간의 가계 성적을 한마디로 평가한다면 A학점이라고 할 수 있다. 자산 운용면에서 긍정적인 모습을 보였기 때문이다.

문재인 정부가 출범하기 직전인 2017년의 가계 경상소득은 5478만 원이었는데, 2022년에는 936만 원(17.1%)이 증가하여 6414만 원에 달하였다. 그런데 소득이 17.1% 늘어나는 동안 순자산은 44.4%나 증가했다. 소득이 늘어나는 속도보다 자산이 늘어나는 속도가 빨랐다는 의미이며, 가계의 입장에서는 자산 운용을 잘했다는 의미이다.

물론 이는 모든 가계 구성원이 재테크의 달인이라는 뜻은 아니고, 지난 5년간 부동산 시장이 활황이 되면서 가계 자산이 급격하게 불어났다는 것을 의미한다. 이 와중에 적극적으로 자산을 늘린 가계도 있지만, 부동산을 소유하고 있었다는 것 하나만으로 자산이 저절로 불어난 가계도 있을 것이다.

그나마 다행인 것은 이러한 자산 증가가 빚(부채)이라는 모래 위에 쌓아 놓은 누각은 아니라는 점이다. 지난 5년간 가계 부채도 29.2%나 늘어났다. 하지만 순자산 증가율 44.4%보다는 훨씬 낮다는 점에서 가계의 재무 건전성도 의심할 필요는 없는 것이다.

더구나 지난 5년간 가계 평균 부채 증가액은 2071만 원으로 가계 평균 순자산 증가액은 물론 금융자산 증가액 2404만 원 보다 적다. 쉽게 말해 빚도 2071만 원 늘었지만 저축과 같은 금융자산은 그 보다 더 늘었다는 뜻이다.

이런 평균적인 수치만 보면 가계 재무 상태는 상당히 건전한 것으로 보인다. 예를 들어 그동안 문제처럼 여겨져 왔던 가계부채는 1가구당 9170만 원인데 반해, 언제든지 현금화가 가능한 가계금융자산(예금, 보험, 주식 등)은 1억2126만 원이기 때문에 통계상으로 가계 부채는 문제가 되지 않는다.

하지만 이는 평균적인 개념이고, 가계 중에는 부채만 있는 가계도 있고, 반대로 부채는 하나도 없고 순자산만 있는 가계도 있을 것이다. 그러므로 "가계 부채가 문제"라는 표현은 과장이고, "일부 한계 가계의 부채 문제가 위험하다"는 표현이 더 정확하다고 하겠다. 모든 가계가 문제가 아니라, 금융자산보다 가계 부채가 훨씬 많은 일부 가계가 문제라는 뜻이다.

그러면 우리나라 사람들은 어떤 종류의 자산을 선호할까?

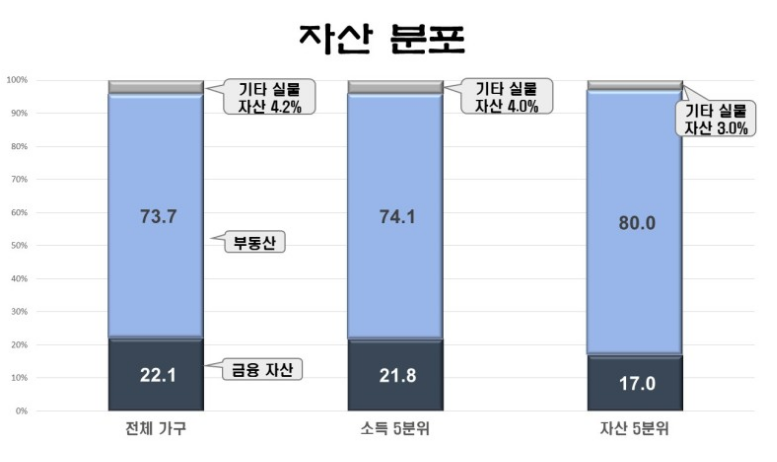

2022년 기준으로 우리나라 평균 가계의 자산 포트폴리오를 분석해 보면, 총자산의 22.1%를 금융자산에 넣어두고 있고, 무려 73.7%를 부동산에 담아두고 있다. 나머지 4.2%가 금과 같은 기타 실물 자산이라 보면 된다. 우리나라사람들의 압도적인 부동산 선호 사상이 통계에서도 확인되는 것이다.

그런데 2017년과 비교하면 흥미로운 것을 발견할 수 있다. 2017년의 총자산에서 금융 자산이 차지하는 비중은 25.1%였다. 그런데 2022년은 22.1%이니 5년간 3.0%포인트나 비중이 줄어든 것이다. 반면 부동산의 경우는 69.4%에서 73.7%로 그 비중이 4.3% 포인트나 늘었다.

이는 주식 투자나 예금의 이자 수령이 부동산 투자에 비해 자산 증가에 큰 도움이 되지 못했다고 해석할 수도 있지만, 지난 5년간 예금을 찾거나 주식을 팔아서 부동산에 투자했다고 해석할 수도 있다. 한마디로 부동산 선호 사상이 지나 5년간 더 심화되었다고 할 수 있다.

흥미로운 것은 소득이 높다고 부동산 투자를 더 선호하는 것은 아니라는 점이다. 연간 소득이 1억 4973만 원에 달하는 소득5분위, 다시 말해 소득 상위 20%에 해당하는 사람들의 자산 포트폴리오를 보면 전체 자산의 74.1%를 부동산으로 구성하고 있다. 그런데 그보다 소득이 낮은 소득 4 분위(연간 소득 7649만 원)는 73.2%, 소득3분위(연간 소득 5036만 원)는 72.2%, 소득2분위(연간 소득 3080만 원)는 73.1%로 큰 차이가 없다. 소득의 많고 적음에 상관없이 전 계층에서 부동산 선호 현상은 꾸준하다는 것을 의미한다.

그런데 연간 소득이 1323만 원 밖에 되지 않는 소득1분위의 경우, 총 자산 중 부동산 비중이 무려 77.0%에 달한다. 이는 소득이 낮아도 부동산 투자를 한다는 뜻이 아니다. 소득1분위의 평균 나이는 65.7세이다. 이미 은퇴하여 소득이 줄어든 세대라는 뜻이다. 이들의 부동산 비중이 높다는 것은 은퇴 후에는 부동산을 처분하지 않고 있음을 의미하는 것이다.

결국 소득의 많고 적음과 부동산 보유 여부의 상관 관계는 매우 낮다고 할 수 있다. 그런데 자산의 많고 적음은 부동산 보유 여부와 극명하게 비례한다.

총자산이 16억 5457만 원 정도가 되는 가계를 자산5분위라고 하는데, 이들의 총 자산 중 부동산 비중은 무려 80.0%에 달한다. 이에 비해 자산4분위(총자산 6억 540만 원)는 72.2%, 자산3분위(총자산 3억 1094만 원)는 59.9%, 자산2분위(총자산 1억 4170만 원)는 43.3%, 자산1분위(총자산 2584만 원)는 14.0% 밖에 되지 않는다.

결국 돈을 잘 버는 사람보다 돈을 많이 모아 놓은 사람이 부동산 투자에 적극적이라는 뜻도 되지만, 부동산 투자에 적극적인 사람이 자산이 많이 불어나서 자산가가 되었다는 뜻도 된다.

소득이 높으면 잉여 자금으로 투자를 하여 자산을 불릴 수 있는 가능성은 높아진다. 하지만 반드시 소득이 높아야만 투자를 하여 부자가 되는 것은 아니다.

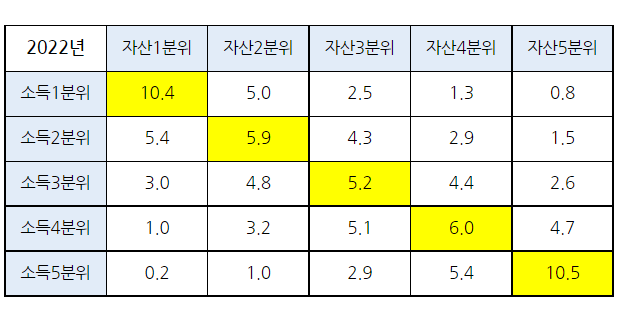

고소득자(소득5분위)면서 부자(자산5분위)인 경우는 우리나라 가구의 10.5%에 불과하다. 반대로 저소득자(소득1분위)면서 빈자(자산1분위)인 경우도 10.4%에 불과하다. 상대적으로 많지는 않지만 소득1분위면서 자산5분위에 속한 사람도 있고, 소득5분위인 고소득자이면서도 자산은 1분위에 있는 사람도 있다.

위 표에서 노란색으로 표시한 것과 같이 소득 수준이 자산 수준으로 그대로 나타나는 경우는 38%에 불과하다. 투자를 잘해서 자신의 소득 수준보다 상대적으로 많은 자산을 가진 사람도 30%에 달하지만, 본인의 소득은 높지만 그것을 지키지 못해서 자산이 적은 사람도 32%에 달한다.

회사원이든 자영업자이든 자신의 소득을 쉽게 늘리기는 쉽지 않다. 하지만 적은 소득으로 많은 자산을 형성하는 경우는 위의 통계가 아니더라도 주변에서 쉽게 찾아볼 수 있다. 이런 이유로 투자는 선택이 아니라 필수이고, 우리가 꾸준히 공부해야 하는 이유이다.